Передача ос во временное пользование в 1с. Документ «Подготовка к передаче ОС

Если предприятию принадлежит какое-либо основное средство (например, автомобиль, оборудование или объект недвижимости), может возникнуть необходимость его продать. В программе «1С:Бухгалтерия 8.3» оформляется не стандартным документом реализации, а специально предназначенным документом, который называется «Передача ОС». Он регистрирует как выручку от продажи, так и выбытие ОС. Рассмотрим заполнение документа.

Оформление продажи основного средства

Раздел: ОС и НМА/ Выбытие основных средств/ Передача ОС

В «шапке» некоторые поля аналогичны полям в : контрагент, договор (вида «С покупателем»), а также ссылки для настройки счетов по расчетам с покупателем и по авансам (по умолчанию это 62.01 и 62.02), зачета аванса, способа расчета НДС (в сумме или сверху).

Кроме того, здесь есть реквизиты, касающиеся основных средств:

- Документ подготовки . Требуется для сделок, подлежащих государственной регистрации (кроме объектов недвижимости). В этом случае следует предварительно ввести специальный документ «Подготовка к передаче ОС» и затем выбрать его данном поле «Передачи ОС».

- Местонахождение ОС . Здесь нужно указать подразделение, к которому прикреплено основное средство.

- Событие ОС . Необходимо выбрать его из справочника программы «События с основными средствами». Доступны только события, имеющие вид «Передача». Если такого события нет в справочнике, нужно его создать.

В табличную часть «Основные средства» заносят продаваемые позиции. Основное средство выбирается из справочника ОС. Затем необходимо указать цену продажи и ставку НДС (в случае, если операция облагается этим налогом).

Получите 267 видеоуроков по 1С бесплатно:

Далее в строке находятся графы для указания счетов учета. Программа уже заполнила их согласно правилам бухучета для реализации ОС: в качестве счета доходов указан 91.01 «Прочие доходы», в качестве счета расходов и счета НДС – 91.02 «Прочие расходы».

Однако не заполнена аналитика – субконто счета 91. Ее указывают вручную, выбрав нужную статью из предлагаемого программой справочника «Прочие доходы и расходы». Статья должна иметь вид «Реализация основных средств».

На вкладке «Дополнительно» находятся поля для указания грузоотправителя и грузополучателя (если они отличаются от покупателя и поставщика). Если нужно восстановить амортизационную премию, включенную ранее в состав расходов, следует здесь же поставить соответствующий флаг. Если продаваемое ОС — объект недвижимости, то на этой вкладке нужно поставить отметку о переходе права собственности после государственной регистрации.

В «Передаче ОС», как и в документах реализации, есть возможность автоматической – по кнопке внизу документа.

Проводки при передаче ОС в 1С 8.3

Документ «Передача ОС» в 1С 8.3 формирует следующие проводки бухучета (если ранее не был введен документ о подготовке к передаче):

- доход от продажи основного средства – Дт 62 Кт 91.01;

- начисление амортизации ОС за текущий месяц – в дебет счета, указанного в настройках для данного ОС, по кредиту 02.01;

- расчет остаточной стоимости для выбытия ОС на счете 01.09 «Выбытие основных средств» – перенос балансовой стоимости проводкой Дт 01.09 Кт 01.01; перенос накопленной амортизации проводкой Дт 02.01 Кт 01.09;

- списание рассчитанной остаточной стоимости основного средства – Дт 91.02 Кт 01.09;

- начисление НДС (в случае необходимости) – Дт 91.02 Кт 68.02.

Для оформления операции по продаже основного средства в программном продукте предусмотрен ряд документов.

Рассмотрим пошаговую инструкцию для двух случаев, в которых возникает сделка по продаже основного средства:

- Объект основного средства был принят к учету без применения амортизационной премии.

- Объект основного средства был принят к учету с применением амортизационной премии.

Реализация основного средства без амортизационной премии

В данном случае применяется документ Передача ОС (Меню ОС и НМА – Выбытие основных средств – Передача ОС ) (некоторые ошибочно пытаются продать ОС документом «Списание ОС», но это не верно).

В шапке документа Передача ОС в 1С 8.3 заполним все необходимые реквизиты:

- Контрагент.

- Договор.

- Местонахождение ОС (Подразделение, в которое было принято на учет основное средство).

- Событие ОС (в данном документе доступен только один вариант события «Передача ОС»).

На закладке Основные средства открывшегося документа добавим строку, в которой в качестве основного средства укажем объект ОС 1, инвентарный номер объекта при этом заполнится автоматически:

- В поле цена указывается продажная цена объекта основных средств согласно договоренности с контрагентом.

- Счета доходов и расходов – это счета прочих доходов и расходов – 91.01 и 91.02, поскольку продажа объектов основных средств не относится к основной деятельности организации (НДС, исчисленный от продажи основного средства, также будет учитываться на счете прочих расходов).

- Аналитика к счетам прочих доходов и расходов также заполняется в поле документа Передача ОС. Это статья прочих доходов и расходов с видом «Реализация основных средств»:

Получите 267 видеоуроков по 1С бесплатно:

В результате проведения документ 1С 8.3 формирует следующие проводки по продаже основного средства:

- Сформирована дебиторская задолженность в размере продажной стоимости основного средства (в БУ и НУ).

- Начислена амортизация за декабрь (месяц реализации основного средства, в БУ и НУ).

- Сумма исчисленной за весь период эксплуатации ОС 1 амортизации отнесена в счет уменьшения остаточной стоимости основного средства (в БУ и НУ).

- Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации (в БУ и НУ).

- Остаточная стоимость основного средства отнесена на счет прочих расходов (в БУ и НУ).

- НДС начисленный отнесен на счет прочих расходов (в БУ).

Как продать ОС с восстановлением амортизационной премии

11.03.2016 – Организацией в программе 1С Бухгалтерия было принято на учет основное средство ОС 1 первоначальной стоимостью 105 000,00 рублей. Срок использования основного средства составляет 60 месяцев. Для целей налогового учета была признана амортизационная премия в размере 30 процентов от первоначальной стоимости ОС 1:

30.04.2016 – Начала начисляться амортизация ОС 1 размером 1 750,00 рублей для целей бухгалтерского учета и 1 225,00 рублей для целей налогового учета (одновременно с этим начинают погашаться временные разницы, возникшие при принятии к учету ОС 1 с учетом амортизационной премии для целей налогового учета):

13.12.2016 – Произошла продажа ОС 1.

Как в предыдущем примере, продажа оформляется документом Передача ОС (меню ОС и НМА – Выбытие ОС – Передача ОС ). Шапка документа и реквизиты закладки Основные средства заполняются также аналогичным образом:

Перейдем на закладку Дополнительно и укажем, что данным документом мы будем восстанавливать Амортизационную премию:

В качестве статьи доходов от восстановленной амортизационной премии должна быть указана статья с видом Восстановление амортизационной премии , как указано на рисунке выше.

При проведении документом будут сформированы следующие проводки:

- Отражение прочего дохода в виде дебиторской задолженности.

- Начисление амортизации за месяц, в котором основное средство продается.

- Перенос суммы начисленной за весь период эксплуатации основного средства амортизации в счет уменьшения остаточной стоимости ОС.

- Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации.

- Перенос остаточной стоимости в счет прочих расходов от продажи основных средств.

- Перенос восстановленной амортизационной премии в счет остаточной стоимости ОС 1.

- Перенос предыдущей суммы в счет прочих расходов.

- Отражение НДС от продажи основных средств.

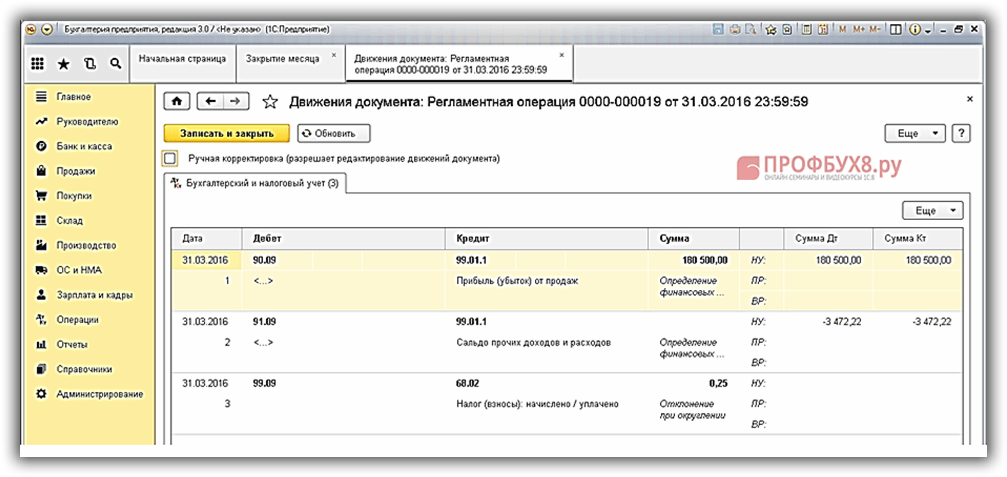

На момент продажи остаточная стоимость ОС составляет 374 999,96 руб. (500 000,00 – 500 000,00/48*12), соответственно организация реализует ОС с убытком 124 999,96 руб. (374 999,96 – 250 000,00). Остающийся срок начисления амортизации – 36 месяцев (48-12).

В соответствии с п.3 статьи 268 НК РФ по налоговому учету организация должна уменьшить налоговую базу по налогу на прибыль ежемесячно, начиная с февраля 2016 года на сумму 3 472,22 руб. (124 999,96/36).

В 1 квартале 2016 года базу по налогу на прибыль 180 500,00 руб. нужно уменьшить на 10 416,67 руб. (сумма начисленной амортизации за январь) и 6 944,44 руб. (сумма учтенного убытка от реализации ОС за февраль и март).

Таким образом:

- Прибыль до налогообложения равна 45 083,37 руб. по бухгалтерскому учету (180 500,00 – 124 999,96 – 10 416,67);

- Налогооблагаемая прибыль равна 163 138,89 руб. по налоговому учету (180 500,00 – 10 416,67 – 6 944,44);

- Налог на прибыль равен 32 627,78 руб. (163 138,89*0,2);

- Чистая прибыль равна 12 455,59 руб. (45 083,37 – 32 627,78).

Шаг 1

Сформируем Ведомость амортизации и посмотрим остаточную стоимость ОС (раздел ОС и НМА – Отчеты – Ведомость амортизации ОС ):

Шаг 2

Для отражения реализации ОС в 1С 8.3 используем документ Передача ОС (раздел ОС и НМА –Выбытие основных средств- Передача ОС ).

В шапке документа указываем:

- Дату реализации основного средства;

- Покупателя основного средства (используем справочник Контрагенты);

- Договор с покупателем (используем справочник Договоры контрагентов);

- Подразделение в котором числиться ОС на момент реализации (используем справочник Подразделения);

- Событие с объектом ОС (используем справочник События с основными средствами).

В табличной части на закладке Основные средства указываем:

- Наименование выбывающего объекта ОС (используем справочник Основные средства);

- Стоимость реализации объекта ОС;

- В колонке Субконто выбираем предопределенную статью Доходы (расходы), связанные с реализацией основных средств :

- Если самостоятельно добавляете статью в справочник Прочие доходы и расходы:

то в строчке Вид статьи нужно указать значение Реализация основных средств:

Посмотрим проводки, которые сформировались после проведения документа по реализации ОС:

Шаг 3

Нужно создать новый элемент справочника Расходы будущих периодов для распределения убытка от реализации ОС в налоговом учете в течение оставшихся 36 месяцев. Раздел Справочники – Доходы и расходы – Расходы будущих периодов :

Шаг 4. Учет для целей ПБУ 18/02

Посмотрим данные о от . Раздел Отчеты – Отчеты по налогу на прибыль – Регистры налогового учета – 1.09 Финансовые результаты от реализации ОС и НМА . Из сформированного отчета видим, что убыток от реализации основного средства составил 124 999,96 руб.:

Шаг 5

Используя документ Операции, введенные в ручную, создадим операцию по учету суммы убытка от реализации ОС в налоговом учете (п. 3 ст. 268 НК РФ). Раздел Операции – Бухгалтерский учет – Операции, введенные вручную :

Шаг 6

Выполним регламентную операцию Закрытие месяца. Раздел Операции – Закрытие периода – Закрытие месяца :

Посмотрим полученные проводки:

- Списание расходов будущих периодов:

Шаг 7

В налоговой декларации по налогу на прибыль сумму убытка от реализации основного средства можно посмотреть в Приложении 2 к Листу 02 по строчке 100:

Подробно изучить схему по отражению операции реализации ОС с убытком для целей НУ (данный блок не автоматизирован в 1С), а также научиться осуществлять проверку правильности ввода операций, связанных с приобретением, принятием к учету, реализацией ОС, а так же начислением амортизации в 1С 8.3 можно на нашем дистанционном в модуле . Подробнее о курсе смотрите в нашем видео:

Поставьте вашу оценку этой статье:Как в программе 1С 8.3 Бухгалтерия сформировать документ продажи основного средства?

Если предприятию принадлежит какое-либо основное средство (например, автомобиль, оборудование или объект недвижимости), может возникнуть необходимость его продать. В программе «1С:Бухгалтерия 8.3» продажа ОС оформляется не стандартным документом реализации, а специально предназначенным документом, который называется «Передача ОС». Он регистрирует как выручку от продажи, так и выбытие ОС. Рассмотрим заполнение документа.

Оформление продажи основного средства

Раздел: ОС и НМА/ Выбытие основных средств/ Передача ОС

В «шапке» некоторые поля аналогичны полям в документах реализации: контрагент, договор (вида «С покупателем»), а также ссылки для настройки счетов по расчетам с покупателем и по авансам (по умолчанию это 62.01 и 62.02), зачета аванса, способа расчета НДС (в сумме или сверху).

Кроме того, здесь есть реквизиты, касающиеся основных средств:

- Документ подготовки. Требуется для сделок, подлежащих государственной регистрации (кроме объектов недвижимости). В этом случае следует предварительно ввести специальный документ «Подготовка к передаче ОС» и затем выбрать его данном поле «Передачи ОС»

- Местонахождение ОС. Здесь нужно указать подразделение, к которому прикреплено основное средство

- Событие ОС. Необходимо выбрать его из справочника программы «События с основными средствами». Доступны только события, имеющие вид «Передача». Если такого события нет в справочнике, нужно его создать

В табличную часть «Основные средства» заносят продаваемые позиции. Основное средство выбирается из справочника ОС. Затем необходимо указать цену продажи и ставку НДС (в случае, если операция облагается этим налогом).

Далее в строке находятся графы для указания счетов учета. Программа уже заполнила их согласно правилам бухучета для реализации ОС: в качестве счета доходов указан 91.01 «Прочие доходы», в качестве счета расходов и счета НДС – 91.02 «Прочие расходы».

Однако не заполнена аналитика – субконто счета 91. Ее указывают вручную, выбрав нужную статью из предлагаемого программой справочника «Прочие доходы и расходы». Статья должна иметь вид «Реализация основных средств».

На вкладке «Дополнительно» находятся поля для указания грузоотправителя и грузополучателя (если они отличаются от покупателя и поставщика). Если нужно восстановить амортизационную премию, включенную ранее в состав расходов, следует здесь же поставить соответствующий флаг. Если продаваемое ОС - объект недвижимости, то на этой вкладке нужно поставить отметку о переходе права собственности после государственной регистрации.

В «Передаче ОС», как и в документах реализации, есть возможность автоматической выписки счета-фактуры – по кнопке внизу документа.

Проводки при передаче ОС в 1С 8.3

Документ «Передача ОС» в 1С 8.3 формирует следующие проводки бухучета (если ранее не был введен документ о подготовке к передаче):

- доход от продажи основного средства – Дт 62 Кт 91.01

- начисление амортизации ОС за текущий месяц – в дебет счета, указанного в настройках для данного ОС, по кредиту 02.01

- расчет остаточной стоимости для выбытия ОС на счете 01.09 «Выбытие основных средств» – перенос балансовой стоимости проводкой Дт 01.09 Кт 01.01; перенос накопленной амортизации проводкой Дт 02.01 Кт 01.09

- списание рассчитанной остаточной стоимости основного средства – Дт 91.02 Кт 01.09

- начисление НДС (в случае необходимости) – Дт 91.02 Кт 68.02

Если предварительно был введен документ «Подготовка к передаче ОС», то он делает проводки бухучета для выбытия ОС по счету 01.09. Остальные проводки выполняются документом передачи.

Документ 1С «Передача ОС» позволяет распечатывать такие формы как Акт о приеме-передаче ОС (ОС-1), УПД и счет-фактура.

По материалам: programmist1s.ru

Давайте разберемся сначала какие документы используется при продаже ОС в 1С 8.3 Бухгалтерия.

В 1С есть несколько документов по выбытию ОС:

- Списание ОС ;

- Подготовка к передаче ;

- Передача ОС .

Последние два документа используются при реализации ОС. Документ Списание ОС используется только для его выбытия в рамках организации, например, списание ОС в связи с физическим износом.

Подготовка к передаче ОС

Документ Подготовка к передаче ОС используйте только если вы перед продажей прекращаете использовать основное средство, т. е. вывели его из эксплуатации.

Организация решила продать офисное помещение через агентство. Для этого 21 ноября офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

Сформируйте документ Подготовка к передаче ОС в разделе ОС и НМА - Выбытие основных средств - Подготовка к передаче ОС .

В документе укажите ОС, которое возвращено из эксплуатации для его дальнейшей продажи.

Проводки

Формируются проводки:

- Дт Кт - начисление амортизации за месяц выбытия ОС;

- Дт Кт - списание накопленной амортизации для определения остаточной стоимости;

- Дт Кт - списание первоначальной стоимости для определения остаточной стоимости.

Реализация ОС

29 ноября Организация осуществила реализацию швейного оборудования покупателю ООО «Камелия» по цене 247 800 руб. (в т. ч. НДС 18%).

Оборудование Машина раскройная ленточная Typical GZ-1200B эксплуатировалось до его реализации.

Реализацию ОС оформите документом Передача ОС в разделе .

В документе укажите:

- Документ подготовки , если ранее он был введен;

- на вкладке Основные средства - реализуемое ОС;

Статья прочих доходов и расходов (графа Субконто ) должна иметь Вид статьи - Реализация основных средств .

Проводки

Формируются проводки:

- Дт Кт - выручка от реализации ОС;

- Дт Кт - списание остаточной стоимости;

- Дт Кт - начисление НДС с реализации ОС.

Выставление СФ на отгрузку покупателю

Сформируйте счет-фактуру на продажу ОС по кнопке Выписать счет-фактуру документа Передача ОС .

Нюансы: реализация недвижимости

Для этого 21 ноября офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

Пошаговая инструкция по реализации недвижимости

Сформируем документ Передача ОС в разделе ОС и НМА - Выбытие основных средств - Передача ОС .

Если реализуются объекты недвижимости, то при продаже обязательна регистрация перехода прав собственности. Если передача недвижимости осуществляется до перехода прав собственности, то установите флажок Право собственности переходит после государственной регистрации на вкладке Дополнительно .

Проводки

При проведении документа на передачу ОС без перехода права собственности будет начислен НДС и доход по НУ (п. 3 ст. 271 НК РФ), а выручка по БУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

Переход прав собственности покупателю

В дальнейшем переход права собственности оформите с помощью документа Реализация отгруженных товаров в разделе Продажи - Продажи - Реализация отгруженных товаров .

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ. Выручка по НУ признается на дату подписания акта (п. 3 ст. 271 НК РФ).

Нюансы: продажа автомобиля

29 июня Организация осуществила реализацию автомобиля Ford Mondeo покупателю ООО «Технология» по цене 401 200 руб. (в т. ч. НДС 18%). В этот же день автомобиль Ford Mondeo был снят с учета в ГИБДД.

Продажа автомобиля в 1с 8.3 пошаговая инструкция

Реализация авто не отличается от обычной реализации основного средства. Оформим документ Передача ОС в разделе ОС и НМА - Выбытие основных средств - Передача ОС .

Проводки

Снятие с регистрационного учета авто

Отразите снятие автомобиля с учета в ГИБДД в регистре сведений Регистрация транспортных средств вид операции Снятие с регистрационного учета в разделе Справочники - Налоги - Транспортный налог .

Для этого укажите транспортное средство, снимаемое с учета и когда оно было снято с учета.

Нюансы: восстановление амортизационной премии

Организация заключила с покупателем ООО «Камелия» договор на реализацию основного средства. Покупатель является взаимозависимым лицом, т. к. доля нашей Организации в его уставном капитале составляет 45%.

Пошаговая инструкция: реализация ОС и восстановление амортизационной премии

Сформируем документ Передача ОС в разделе ОС и НМА - Выбытие основных средств - Передача ОС .

Если при продаже восстанавливается амортизационная премия, то установите флажок Восстановить амортизационную премию на вкладке Дополнительно .

Проводки

В движениях документа будет сформированы следующие проводки по восстановлению амортизационной премии:

- Дт Кт - сумма амортизационной премии восстановлена;

- Дт Кт -списана остаточная стоимость.

Нюансы: убыток от реализации

29 июня Организация осуществила реализацию автомобиля Ford Mondeo покупателю ООО «Технология» по цене 401 200 руб. (в т. ч. НДС 18%).

Остаточная стоимость основного средства (БУ = 647 856 руб., НУ= 453 499,20 руб.) превысила выручку от реализации. Оставшийся срок его полезного использования - 48 месяцев.

Пошаговая инструкция: реализация ОС с убытком

Оформление документа Передача ОС

Расчет финансового результата

Убыток по БУ учтен в полном размере в момент реализации (п. 31 ПБУ 6/01).

Убыток от продажи ОС по НУ включайте в состав косвенных (прочих) расходов равномерно в течение оставшегося СПИ (